Cruciale rol partner bij Wet uitfasering pensioen in eigen beheer

13 april 2017 – Op 1 april 2017 is de Wet uitfasering pensioen in eigen beheer en overige fiscale maatregelen ingegaan. Voor het gemak korten we deze wet in het vervolg van dit artikel even af met Wet PEB. Deze wet staat o.a. afkoop van het pensioen van de directeur-grootaandeelhouder (DGA) toe. Ook de omzetting naar een oudedagsverplichting is mogelijk. Beide mogelijkheden hebben grote gevolgen voor de hoogte van het pensioen. Dus: een cruciale rol voor de partner bij de Wet uitfasering pensioen in eigen beheer.

In dit artikel hangen we een aantal consequenties van de Wet PEB op aan een eenvoudig voorbeeld van een 54-jarige DGA die pensioen heeft opgebouwd in zijn BV. Deze DGA heeft een partner van 51 jaar. Het opgebouwde ouderdomspensioen bedraagt € 20.000 in te gaan op de 67-jarige leeftijd van de DGA. Als de DGA komt te overlijden is het levenslange partnerpensioen € 14.000. Dit pensioen is opgebouwd tot 1 januari 2014 en toen qua opbouw stop gezet.

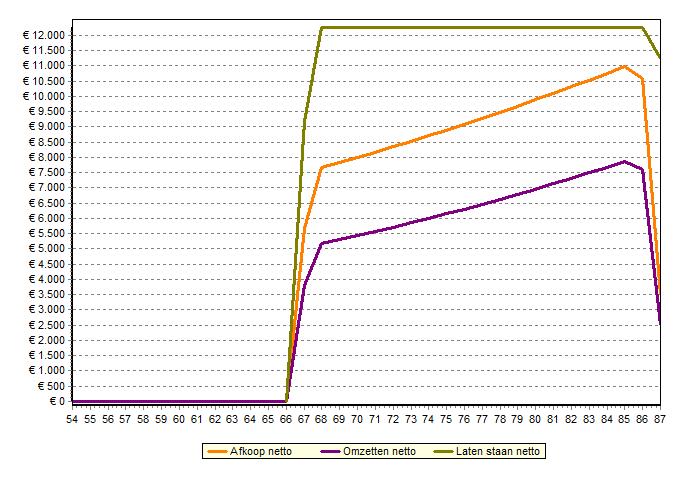

Vergelijking van de netto uitkeringen

De DGA kan er voor kiezen om het pensioen gewoon te laten staan en dus pensioen te laten. Hij kan er ook voor kiezen om het pensioen eerst af te stempelen (komen we zo op terug) en daarna om te zetten naar een oudedagsverplichting of af te kopen. In de grafiek hieronder laten we zien wat de gevolgen zijn van de drie keuzes aan de hand van netto uitkeringen gedurende 20 jaar.

Netto vergelijking pensioen, oudedagsverplichting, afkoop

Opmerking bij de grafiek: de groene lijn van ‘laten staan’ is de pensioenuitkering. Deze blijft in werkelijkheid levenslang even hoog. De daling aan het eind is grafisch dus onjuist.

We zien dat de verschillen erg groot zijn. Zo is de jaarlijkse netto pensioen-uitkering netto ca. € 12.200, terwijl bij omzetten naar de oudedagsverplichting de gemiddelde uitkering ca. € 6.600 bedraagt. Dat is bijna de helft van de pensioenuitkering! En als de DGA minder oudedagsinkomen heeft, dan heeft zijn partner dat ook.

Dat heeft de wetgever ook onderkend. In artikel 38n lid 4 van de Wet Loonbelasting is expliciet opgenomen dat de (ex-)partner, met recht op een deel van de aanspraak in eigen beheer, dient in te stemmen met de keuze voor afstempeling en afkoop of omzetting. Als de partner weigert in te stemmen met afstempeling en afkoop of omzetting, blijft uitsluitend de mogelijkheid over om het pensioen gewoon te laten staan. Er is dus een cruciale rol voor de partner bij Wet uitfasering pensioen in eigen beheer.

Afstempelen

De grootste oorzaak van de daling van het oudedagsinkomen wordt veroorzaakt door afstempeling. In de BV moet in dit voorbeeld op de berekeningsdatum, in dit geval 1 april 2017, ruim € 487.000 aan middelen beschikbaar zijn om het pensioen te kunnen uitbetalen. Dit is de marktwaarde van het pensioen. De fiscale waarde is echter veel lager, namelijk ruim € 176.000. Afstempelen is het bedrag wat nodig is voor het oudedagsinkomen terugbrengen van € 487.000 naar € 176.000. Van de marktwaarde naar de fiscale waarde. Een verlies aan pensioenwaarde van € 311.000.

Partner compenseren?

Ingeval van afstempelen met daarop volgend omzetting in de oudedagsvoorziening of afkoop, gaat de DGA maar ook de partner een deel van het toekomstig oudedagsinkomen missen. Afhankelijk van de afspraken in de pensioenovereenkomst tussen de BV en de DGA komt eventueel ook nog het partnerpensioen uit te keren bij overlijden vóór de pensioendatum te vervallen.

De vraag is of bij afstempeling en daarna omzetting of afkoop de partner gecompenseerd moet worden. De wetgever gaat er vanuit van wel, maar zo gemakkelijk ligt dat niet. Pensioen is immers afhankelijk van het wel of niet in leven zijn van de ontvanger en/of de partner van de ontvanger. Pensioenuitkeringen zijn dus voorwaardelijk. Afspraken over compensatie kunnen dus wel gemaakt worden maar de vaststelling van de prijs die er voor betaald moet worden is nog wel een apart hoofdstuk. En dan spelen het huwelijks goederenregime en postrelationele solidariteit ook nog een rol. Kortom: voldoende stof voor het volgende artikel.