Ondernemers en hun pensioenkeuze

Ondernemers zijn beter voorbereid op hun pensioen dan de overige beroepsbevolking (werknemers). Dat is één van de conclusies uit de Pensioenmonitor 2020. Dat lijkt merkwaardig. Voor werknemers wordt het pensioen immers geregeld door de werkgever, maar de ondernemer moet het zelf doen. En toch zijn ze beter voorbereid, de ondernemers. Een schijnbare tegenstelling? Daar geven we in dit artikel over ondernemers en hun pensioenkeuze antwoord op.

De afgelopen week, deze week en de komende twee weken gaan we in vier artikelen in op een paar interessante conclusies uit de Pensioenmonitor 2020. Deze week bespreken we ondernemers en hun pensioenkeuze. De komende twee weken kijken we vervolgens naar pensioencommunicatie en de uitkomsten van de Pensioenmonitor 2020 in relatie tot het Pensioenakkoord. Afgelopen week bespraken we waarom we keuzes op het gebied van pensioen wel of niet maken.

Ondernemers weten meer

In de Pensioenmonitor 2020 staat “Waar werkenden in loondienst veelal pensioen opbouwen via hun werkgever, moeten ondernemers veel meer zelf regelen. We zien dan ook dat hun kennis groter is en dat zij meer met hun pensioen bezig zijn.”

Dat de werkgever het pensioen voor de werknemers regelt, levert kennelijk een bepaalde passiviteit bij de werknemers op. Ik kan dat bevestigen met een schokkende anekdote die ik graag volgende week vertel. Dan gaat het over pensioencommunicatie.

De ondernemer moet zelf op onderzoek uit om het inkomen voor de oude dag te regelen. En ook om na haar of zijn overlijden de nabestaanden niet helemaal financieel aan de grond zittend achter te laten. De noodzaak tot zelf regelen en doen leidt enerzijds dus tot meer kennis van pensioen. Anderzijds is de ondernemer daardoor beter voorbereid op haar of zijn pensioen dan de werknemer. Volgens de Pensioenmonitor geven ondernemers ruim anderhalf keer zo vaak dan werknemers aan dat zij al regelmatig of vaak hebben nagedacht over hoe hun leven er na pensionering uit komt te zien.

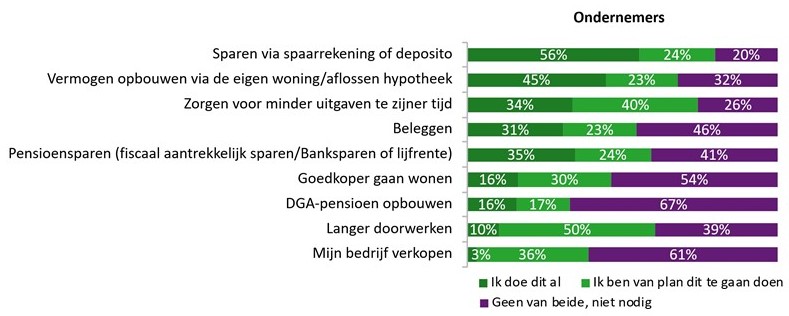

Kennis omzetten in actie

Kennis over pensioen is één, maar er iets mee doen is twee. Als we naar ondernemers en hun pensioenkeuze kijken, dan zie we het volgende. Ondernemers hebben 26% meer maatregelen genomen dan werknemers om later voldoende inkomen te hebben. Maatregelen die zij relatief vaak hebben getroffen of van plan zijn om te treffen, zijn: pensioensparen (84% meer dan werknemers), beleggen (55% meer dan werknemers) en langer doorwerken (250% meer dan werknemers). De ondernemer spreidt dus het risico.

Langer doorwerken is natuurlijk een mogelijkheid om vanaf je pensioenleeftijd ook nog inkomen te genereren. Uit het onderzoek van Pensioenmonitor blijkt niet of dit langer doorwerken vrijwillig of noodgedwongen is. Wel maakt pensioenmonitor de opmerking “Voor degenen (MPC: de ondernemers) die het niet goed geregeld hebben, kunnen de consequenties groot zijn.”

Voldoende pensioen?

Ondernemers schatten hun inkomen bij pensionering lager in dan werknemers dat doen (gemiddeld 56% van hun laatstverdiende inkomen, tegen 66% bij werknemers). Maar ondernemers verwachten ook minder nodig te hebben (ondernemers gemiddeld 62% tegen werknemers 74% van hun laatstverdiende inkomen).

Meer zekerheid, meer rust. En onrust?

De uitkomst hierboven staat bol van aannames bij de geënquêteerden. ‘Schatten’ en ‘verwachten’ zijn twee grote onzekerheden. Uit de Pensioenmonitor blijkt dat ondernemers vaker een adviseur inschakelen dan de werknemer dat doet. Die adviseur kan een helder inzicht geven van de pensioensituatie.

Inzicht geeft overzicht en overzicht geeft meer zekerheid over hoe je er voor staat met je pensioen. En zekerheid geeft je ook rust. Of juist onrust? Als je onrust ervaart nadat je inzicht in je pensioensituatie hebt gekregen, dan moet je waarschijnlijk in actie komen. We kunnen je daarbij helpen. Neem dan contact op met Dick Mollema.