Raakvlak Pensioenmonitor 2020 en Pensioenakkoord

Door het Pensioenakkoord kun je bij verandering van werkgever een veel hoger salaris vragen. Goed onderhandelen over je salaris wordt veel belangrijker. Dat komt omdat je waarschijnlijk in je nieuwe baan veel minder pensioen bij elkaar gaat sparen. Dat heeft direct invloed op je toekomstig inkomen. Volgens de Pensioenmonitor 2020 wint slechts 18% van degenen die van baan zijn veranderd informatie in over de gevolgen voor de financiële situatie na pensionering. Dat is positief toch?

De afgelopen drie weken en tot slot deze week gaan we in vier artikelen in op een paar interessante conclusies uit de Pensioenmonitor 2020. Deze week bespreken we het raakvlak van de Pensioenmonitor 2020 in relatie tot het Pensioenakkoord. Afgelopen week bespraken we pensioencommunicatie, de kunst van het weglaten, de week ervoor waarom we keuzes op het gebied van pensioen wel of niet maken en de week daarvoor over een waardevolle tip uit de toekomst.

Dat is positief toch?

Op de vraag in de Pensioenmonitor 2020 “In hoeverre heeft u bij onderstaande gebeurtenissen (die u heeft meegemaakt) rekening gehouden met de gevolgen voor de financiële situatie na pensionering?” zegt 38% “enige tot sterke mate”. Ongeveer 2/3 van de baanwisselaars houdt er dus geen rekening mee.

De vraag “Bij welke van onderstaande gebeurtenissen die u heeft meegemaakt, heeft u informatie ingewonnen over de gevolgen voor de financiële situatie na pensionering? zegt 18% “van baan veranderen”. Een conclusie kan dan zijn dat dat percentage zo laag is omdat de rest prima weet hoe het zit. Dat is positief toch? Pensioenkansimpel immers.

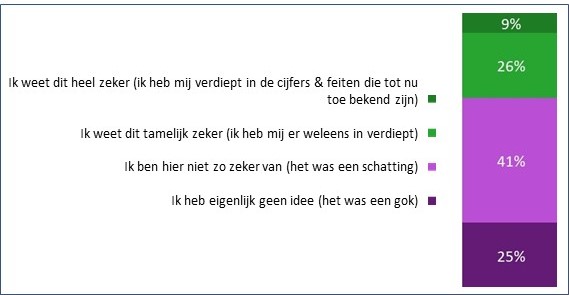

Als iemand de gebeurtenis ‘van baan veranderen’ heeft meegemaakt, is er in 82% van de gevallen geen informatie ingewonnen. Dat gecombineerd met de zekerheid over de eigen inschatting van het pensioeninkomen (zie de afbeelding) doet sterk vermoeden dat de meeste baanwisselaars geen flauw idee van hun pensioen hebben.

Dat hoeft niet erg te zijn, nu, maar vanaf het moment dat ons nieuwe pensioenstelsel ingaat wel veel en veel meer. Zie daar het raakvlak Pensioenmonitor 2020 en Pensioenakkoord. Er is dan namelijk een probleem.

De kern van het probleem

We beperken ons hierbij even tot de pensioenregelingen die niet bij pensioenfondsen lopen. Dan houden we alle pensioenregelingen over die bij verzekeraars en premiepensioeninstellingen verzekerd zijn. Met die pensioenregelingen is het de bedoeling dat je elk jaar evenveel pensioen opbouwt. Uitzonderingen daargelaten. Naarmate je ouder wordt, wordt de premie hoger.

In het nieuwe pensioenstelsel is dat niet meer zo. Daar geldt voor jong en oud een even hoge premie. De oudere werknemer gaat dan veel minder pensioen bij elkaar sparen. Dat kan oplopen tot wel 17% van de maandelijkse pensioenuitkering.

Wanneer het probleem zich voordoet

Volgens het Pensioenakkoord gaat ons nieuwe pensioenstelsel in op 1 januari 2022. Vanaf dan val je bij verandering van werkgever onder de nieuwe spelregels. Per saldo ga je dan zeer waarschijnlijk minder pensioen opbouwen.

Pensioen is uitgesteld salaris. Pensioen en salaris zijn beiden erg veel geld waard. Als je pensioenopbouw (veel) lager wordt, zul je dus (veel) meer salaris moeten gaan vragen. Dat is dan ook nodig, zodat je het lagere pensioen kunt compenseren door zelf iets extra te gaan regelen voor je oudedag. Dat kost immers geld.

En de werkgever dan?

Het zal uit de lengte of de breedte moeten komen, want het kan niet zo zijn dat de werkgever voor alle meerkosten van het pensioenakkoord gaat opdraaien. Werkgevers kunnen alvast gaan voorsorteren, anticiperen en we krijgen ook nog een overgangsregime.

Als je als werkgever niets doet, kun je aanlopen tegen een flinke kostenpost. Hoeveel? Dat kun je hier gratis laten berekenen. Neem anders eerst even contact op met Dick Mollema.