Wel schadevergoeding, geen pensioenpremie

Rechtbank Oost-Brabant wees onlangs een werknemer een netto schadevergoeding toe. Deze was even hoog als de bruto werkgeversbijdrage in de pensioenregeling. De werknemer vorderde niet nakoming door de werkgever van de pensioenovereenkomst. En ook niet de betaling van de werkgeversbijdrage, maar een netto bedrag als schadevergoeding in verband met de pensioenovereenkomst. De rechtbank wees dit toe. Dus wel schadevergoeding, maar geen pensioenpremie. Een interessante casus met meerdere facetten.

Deze zaak diende bij de Rechtbank Oost-Brabant op 9 april 2020 (ECLI:NL:RBOBR:2020:2256). In de arbeidsovereenkomst van de werknemer staat dat deelname aan de collectieve pensioenregeling verplicht is. Echter, de werknemer is nooit aangemeld. Ook zijn er geen pensioenpremies afgedragen. Niet door de werknemer en niet door de werkgever, Der Wiese.

De casus in het kort

De werknemer is op 1 augustus 2012 in dienst getreden bij Der Wiese. Eerst voor een half jaar en daarna voor een jaar. In beide arbeidsovereenkomsten stond dat deelname aan de collectieve pensioenregeling verplicht was. In de derde arbeidsovereenkomst, die vanaf 1 februari 2014 gold, stond dat niet.

Volgens de pensioenregeling betalen Der Wiese en werknemer gezamenlijk de premie, maar de werkgever houdt op het salaris van de werknemer geen werknemersbijdrage in. De werknemer is werkzaam bij Der Wiesen. Een zusteronderneming van Der Wiese heeft de uitvoeringsovereenkomst met Reaal/Zwitserleven gesloten. Der Wiese is dus geen contractant in de uitvoeringsovereenkomst met Reaal/Zwitserleven.

De werknemer vraagt zich herhaaldelijk af wanneer hij bericht over zijn pensioen krijgt, wat verzekerd zou moeten zijn bij Reaal/Zwitserleven. Der Wiese onderneemt geen actie. Uiteindelijk stapt de werknemer naar de rechter en eist van de werkgever een schadevergoeding als bedoeld in artikel 6:87 Burgerlijk Wetboek.

Het geschil

Der Wiese is het niet mee eens met de vordering van de werknemer. Je kunt immers een werknemer niet netto de werkgeversbijdrage in de pensioenregeling betalen. Aanvullend hierop betoogt Der Wiese ook dat dat afkoop van het pensioen zou zijn en dat mag niet. De werkgever zegt ook dat de werknemer zelf schuld heeft, want hij zou het aanvraagformulier niet hebben ingeleverd. Als dat al zo zou zijn, dan is dat bij de inmiddels gefailleerde zusteronderneming gebeurd, dus daar kan Der Wiese niets aan doen. Bovendien kun je geen pensioenpremie afdragen op een pensioenregeling die vanwege dat faillissement niet meer bestaat. En als de werknemer vindt dat Der Wiese moet betalen, dan moet de werknemer zijn eigen werknemersbijdrage ook nog betalen. Verder komt Der Wiese nog met de stelling dat er sprake is van verjaring.

De werknemer wil wel schadevergoeding, geen pensioenpremie

Het merkwaardige maar ook slimme(?) van de werknemer is dat hij geen navordering van de werkgeversbijdrage in pensioenregeling vraagt. Wat hij wel vraagt is een schadevergoeding ter grootte van de werkgeversbijdrage. De werknemer wil dus wel schadevergoeding maar geen pensioenpremie. De werknemer vindt namelijk dat de werkgever de pensioenpremie wel aan de verzekeraar had moeten afdragen.

Feit is dat er een pensioenovereenkomst is. Dat gold ook voor de andere werknemers van Der Wiese. Dan heeft de werkgever op grond van artikel 23 van de Pensioenwet de plicht om de aanspraken die voortvloeien uit de pensioenovereenkomst veilig te stellen bij een pensioenuitvoerder. In dit geval was dat gedaan bij Reaal/Zwitserleven.

Een interessante casus met meerde aspecten

Als eerste is volgens de rechter sprake van een pensioenovereenkomst tussen Der Wiese en werknemer. Die moet dan wel verzekerd worden. Dat doet de werkgever wel voor alle andere werknemers, maar niet voor deze werknemer.

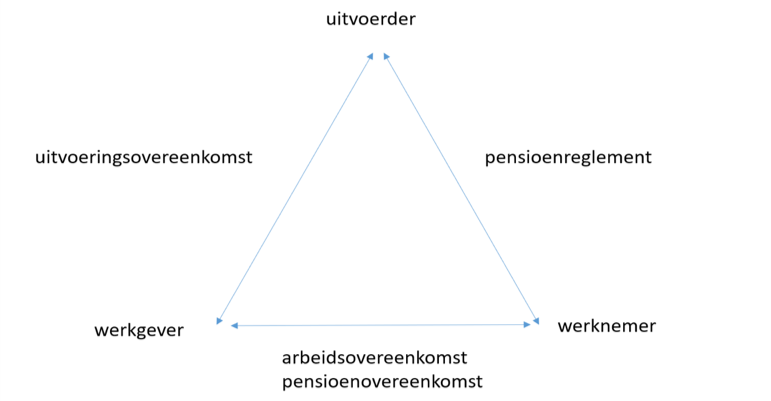

Als tweede het pensioenreglement, de overeenkomst tussen verzekeraar en werknemer. Volgens de rechter geldt eenzelfde pensioenreglement voor de Der Wiese als die de zusteronderneming bij Reaal/Zwitserleven heeft getroffen. Een pensioenreglement kan er alleen zijn als er ook een uitvoeringsovereenkomst tussen werkgever en verzekeraar is.

De werknemers van de Der Wiese werden op grond van de uitvoeringsovereenkomst tussen een zusteronderneming van de Der Wiese en Reaal/Zwitserleven aangemeld. Der Wiese was echter niet de contractspartij van Reaal/Zwitserleven. Waarschijnlijk was de inhoud van de uitvoeringsovereenkomst zo dat duidelijk begrepen kon worden dat deze behalve voor de zusteronderneming ook voor Der Wiese gold.

Als derde interessant aspect is dat de rechter in r.o. 4.4. stelt dat “In zoverre is dit (het pensioenreglement) het pensioenaanbod dat zij gedaan heeft en dat [eiser] door ondertekening van de arbeidsovereenkomst heeft aanvaard.” Later echter, in r.o. 4.10 is er volgens de rechter geen sprake van een pensioenreglement, want: “Er is namelijk geen pensioenreglement dat de relatie van [eiser] en een verzekeraar beheerst, waaraan [eiser] eventueel, los van de vraag of premiebetaling daar een voorwaarde voor is, aanspraken kan ontlenen.” Met andere woorden, de werknemer heeft wel pensioen toegezegd gekregen, maar dit is niet door de verzekeraar verzekerd.

Wel pensioentoezegging, maar geen premie

De werknemer stelt dat zijn werkgever ten onrechte geen uitvoering heeft gegeven aan artikel 23 en 24 van de Pensioenwet (zie r.o. 4.2.) om de pensioenpremie aan de verzekeraar af te dragen.

Als vierde interessant aspect is dat de rechter stelt dat er wel een pensioentoezegging is, maar er geen verplichting tot betaling van pensioenpremie “Er is namelijk geen pensioenreglement dat de relatie van [eiser] en een verzekeraar beheerst, waaraan [eiser] eventueel, los van de vraag of premiebetaling daar een voorwaarde voor is, aanspraken kan ontlenen.”

Dit stelt de rechter in reactie op de stelling van de werkgever dat het toekennen van een netto schadevergoeding neerkomt op afkoop van pensioen. Dat, zo stelt de werkgever, is in strijd met het afkoopverbod van artikel 65 van de Pensioenwet.

Cruciaal wel/geen pensioenreglement

Het pensioenreglement betreft afspraken tussen de werknemer en de pensioenuitvoerder, in dit geval Reaal/Zwitserleven. Hierin staat o.a. wat de verzekeraar doet op basis van de pensioentoezegging van de werkgever aan de werknemer. Daarmee neemt de verzekeraar als het ware de verantwoordelijkheid van de werkgever over, die deze met de pensioentoezegging heeft gedaan. Wat ook in het pensioenreglement staat is dat er dan wel premie betaald moet worden.

Verder staat o.a. in het pensioenreglement welk pensioen nabestaanden kunnen verwachten als de werknemer komt te overlijden. Dat kan overigens ook in de pensioentoezegging staan.

In deze casus in het in die zin van cruciaal belang dat er voor de eisende werknemer volgens de rechter uiteindelijk geen pensioenreglement geldt. Want daarmee verzekert de verzekeraar ook niets. En zijn alle risico’s voor rekening van de werkgever.

Arbeidsongeschikt

We vragen ons af wat de werknemer zou hebben gedaan als deze vóór 1 februari 2014 arbeidsongeschikt was geraakt. Dus ten tijde van de pensioenovereenkomst. Nog meer benieuwd ben zijn we dan naar wat een rechter dan zou hebben gezegd. Laten we dit even virtueel volgen.

Stel de werknemer wordt voor 80% of meer arbeidsongeschikt en vordert voortzetting van zijn pensioenopbouw. Daar is namelijk dekking voor afgesproken in het pensioencontract met de verzekeraar. Wat de werknemer dan doet is niet een schadevergoeding eisen, maar nakoming van de pensioentoezegging. Als de rechter, net als in de bovenstaande casus, ook dan zou oordelen dat het pensioenreglement niet voor de werknemer geldt, ceteris paribus, zal dan de werkgever moeten gaan opdraaien voor doorbetaling van de pensioenpremie? Omdat er wel een pensioentoezegging is?

Overleden

Stel deze werknemer heeft een partner die voldoet aan de definitie van het begrip ‘partner’ in het pensioenreglement. Nu komt diezelfde werknemer te overlijden vóór 1 februari 2014. De werknemer is niet aangemeld bij de verzekeraar en is dus niet verzekerd. Moet dan de werkgever levenslang het partnerpensioen gaan betalen? En zo ja, op grond van een pensioenreglement wat volgens de rechter niet voor deze werknemer geldt? Ontstaat er dan mogelijk strijd over het begrip partner of dat werkgever toch zou moeten begrijpen dat deze partner net zo behandeld zou moeten worden als alle andere partners in diezelfde situatie?

Losse eindjes

Wel schadevergoeding, geen pensioenpremie, wel een pensioenovereenkomst is wat bij ons blijft hangen. Want wat is uiteindelijk bepalend in soortgelijke situaties? De eis van de werknemer om wel een schadevergoeding te eisen maar geen pensioenpremie te vorderen of dat de werknemer wel of geen beroep doet op naleving van de pensioenovereenkomst?

Als hij immers een geslaagd beroep op de pensioenovereenkomst kan doen, ook in de situaties van arbeidsongeschiktheid en voor zijn nabestaande(n) in geval van overlijden, is daar dan niet onlosmakelijk aan verbonden de plicht om daarvoor ook premie te betalen? En als die plicht er dan is, kan die dan afgekocht worden met een schadevergoeding? Blijft dan de plicht tot betaling niet overeind staan? En zou er dan alsnog sprake zijn van afkoop? Wat ons betreft levert deze casus nogal wat losse eindjes op.

Tips voor werkgevers

Voor werkgevers heeft deze casus een aantal tips. Als eerste: ook werknemers met een tijdelijk dienstverband vallen onder de pensioenregeling. Onderscheid tussen tijdelijk en vast dienstverband is verboden volgens artikel 7:649 BW. Meld elke werknemer dus aan bij je pensioenuitvoerder.

Als tweede tip: werknemers met een tijdelijk dienstverband moeten ingeval er een pensioenregeling is, dus aangemeld worden bij de verzekeraar. Dit geldt dan ook voor oproep- en vakantiekrachten. Als je dit niet wilt, dan moet je dat expliciet laten opnemen in je pensioendocumenten.

Als derde tip: communiceer met je werknemers over de pensioenregeling. Alleen een pensioentoezegging opnemen in of bij de arbeidsovereenkomst is niet voldoende. Je hebt hier namelijk een wettelijke zorgplicht ten aanzien van pensioencommunicatie.

Als vierde tip: als werkgever heb je de verantwoordelijkheid dat de werknemer kan weten dat bijvoorbeeld ingeval er een partner komt, hij of zij deze aan jou of de verzekeraar doorgeeft. En laat ze ook weten wanneer een partner als partner voor het pensioenreglement geldt. Dat is al snel het geval bij minimaal zes manden samenwonen. Check dat dus regelmatig door de werknemers hierover te informeren en bevragen. Anders loop je het risico zelf een levenslang partnerpensioen te moeten uitkeren.

Als vijfde tip: een pensioenregeling met je werknemers kost veel geld. Dat is veel waard. Maar als je werknemers niet weten wat jij allemaal betaalt, dan krijg je de waardering er ook niet voor. En dat zou jammer zijn.

Als zesde tip: we kunnen je helpen met een onbezorgde uitvoering van je wettelijke zorgplicht. Daarnaast kunnen we je helpen de loyaliteit van je werknemers te verhogen. Dat doen we door je pensioenregeling voor je werknemers begrijpelijk te maken en te communiceren. 24 uur per dag, 7 dagen per week. Wil je hierover meer weten? Neem dan even contact met ons op.